ANALISIS HARAPAN DAN PERSEPSI ANGGOTA

TERHADAP KUALITAS PELAYANAN PADA KOPERASI KREDIT (CREDIT UNION) MANDIRI

TEBING TINGGI

FREDYTIO ANDREAS NAPITUPULU 060502154

MANAJEMEN

http://repository.usu.ac.id/handle/123456789/17380

BAB

IV

ANALISIS DAN

PEMBAHASAN

A. Uji

Validitas dan Reliabilitas

Peneliti

mendapatkan kualitas hasil penelitian yang baik, rangkaian penelitian yag

dilakukan harus baik pula. Perencanaan yang matang mutlak diperlukan dan

alat-alat penelitian seperti kuesioner yang digunakan juga harus dalam kondisi

baik. Oleh karena itu, perlu diuji validitas dan reliabilitas

Valid artinya

data-data yang diperoleh dengan penggunaan instrument dapat menjawab tujuan

penelitian. Reliable artinya konsisten atau stabil. Agar data yang diperoleh

valid dan reliable maka dilakukan uji realibilitas.

1. Uji

Validitas

Uji

Validitas dilakukan dengan menggunakan program SPSS 15,00 dengan kriteria

sebagai berikut :

a. Jika r hitung positif dan r hitung > r tabel maka butir pernyataan

tersebut valid.

b. Jika r hitung negatif atau r hitung < r tabel maka butir pernyataan

tersebut tidak valid.

c. r hitung dapat

dilihat pada kolom Corrected Item Total Correlation.

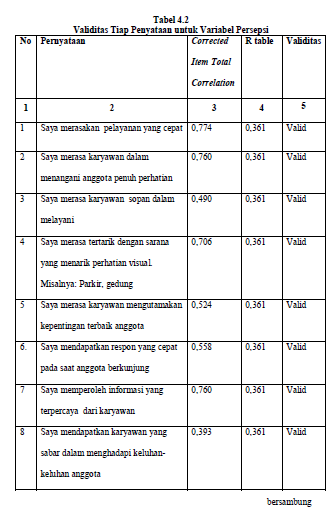

Kuesioner

terdiri dari 2 (dua) variabel, yaitu variabel harapan dan persepsi yang

masing-masing berisikan 14 pernyataan yang menyangkut kualitas pelayanan

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi

Kolom Corrected

Item Total Correlation merupakan korelasi antara skor item dengan total

item yang dapat digunakan untuk menguji validitas instrument. Untuk menguji

validitas, butir pernyataan tersebut harus dibandingkan dengan r table pada α=

0,05 dengan n= 30 responden. Maka r tabel = 0,361.

Pada

Tabel 4.1 dan. 4.2 dapat diketahui bahwa 14 butir pernyataan baik dari variable

harapan maupun persepsi yang dibuat pada kuesioner, ternyata keseluruhan butir

valid karena nilai r hitung > r tabel.

TABEL

2. Uji

Reliabilitas

Pengujian

dilakukan dengan menggunakan program SPSS 15,00 dengan criteria sebagai berikut

:

a. Jika r alfha positif dan lebih besar dari r tabel maka reliable

b. Jika r alfha

negative atau r alfha lebih kecil dari r tabel maka tidak reliable

Masing-masing

variabel harapan dan persepsi yang terdiri dari 14 pernyataan, sudah dinyatakan

valid dan reliabel maka kuesioner bisa digunakan untuk penelitian.

B. Analisis Deskriptif

1. Deskriptif Responden

Populasi dalam penelitian ini adalah seluruh anggota

yang melakukan transaksi di Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi. Berdasarkan dari wawancara dengan salah satu karyawan per 31

oktober 2009 berjumlah 1987 orang. Sehingga penelitian menetapkan populasi

sebesar 1987 orang dengan menarik sampel menggunakan rumus Slovin pada Ginting

dan Situmorang (2008: 132) sebagai berikut:

Berdasarkan ruumus

Slovin tersebut penulis menentukan atau membatasi sampel sebanyak 95 orang

dengan taraf kesalahan 10 %. Sedangkan mengenai penarikan sampel penulis

menggunakan metode “Sampling Insidental” dengan kriteria siapa saja yang menjadi anggota

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi.

a.

Karakteristik Responden Berdasarkan Umur

Anggota

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi yang menjadi responden

rata-rata berusia 12-64 tahun. Responden yang paling banyak berusia 39 tahun,

dengan persentase sebesar 7,4 %.

b.

Karakreristik Responden Berdasarkan Jenis Kelamin

Tabel

4.5 menunjukkan bahwa dari 95 responden, 52,6% responden merupakan Laki-laki

dan 47,4% adalah Perempuan.

Tabel 4.6

menunjukkan anggota Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi

menjadi responden sebagian besar petani (26,3%) dan wiraswasta (25,3%).

d.

Karakreristik Responden Berdasarkan Lamanya Menjadi Anggota

Berdasarkan

Tabel 4.7 rata-rata lamanya menjadi anggota antara 1 tahun sampai dengan 10

tahun. Dimana paling banyak berkunjung adalah anggota yang telah masuk koperasi

selama 2 tahun sebesar 26,3%.

e.

Karakreristik Responden Berdasarkan Frekuensi Berkunjung Dalam 1 Tahun

Sebagian

besar responden telah melakukan transaksi di Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi dalam 1 (satu) tahun sebanyak 3 (tiga) kali yaitu sekitar 37,9%

dan di atas 3 (tiga) kali sebesar 62,1%.

2. Deskriptif

Variabel

Berikut

adalah penjelasan secara deskritif persentase hasil penelitian dari harapan dan

persepsi anggota terhadap kualitas pelayanan Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi, dengan variabel- variabel yang diteliti dari keandalan (reliability),

daya tanggap

(responsiveness),

jaminan (assurance), empati (emphaty), bukti fisik (tangible).

Tanggapan responden diberi skor sebagai berikut :

Sangat Setuju : diberi

skor 5

Setuju : diberi

skor 4

Kurang Setuju :

diberi skor 3

Tidak Setuju :

diberi skor 2

Sangat Tidak

Setuju : diberi skor 1

a.

Harapan dan Persepsi Responden terhadap

Keandalan Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi.

Keandalan

mencerminkan kemampuan Koperasi Kredit (Credit Union) Mandiri Tebing

Tinggi memberikan kemampuan perusahaan untuk memberikan pelayanan sesuai dengan

yang dijanjikan secara akurat dan tepercaya yang meliputi, keandalan pelayanan

yang cepat, menangani anggota penuh perhatian dan karyawan sopan dalam

menangani anggota. Harapan dan persepsi responden terhadap keandalan dari

pelayanan Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi dapat

dilihat pada Tabel 4.9.

Berdasarkan Tabel

4.9 dapat diketahui bahwa :

1. Pelayanan yang cepat, dari sisi harapan persentase

terbesar responden menjawab setuju 49,5% dan 34,7% menjawab sangat setuju

sedangkan menjawab kurang setuju 14,7% dan 1,1%, yang artinya responden setuju

bahwa pelayanan yang cepat mempengaruhi kualitas dari kualitas pelayanan

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi dan ada juga

responden yang tidak berharap terlalu tinggi sebesar 1,1%. Dari sisi persepsi,

persentase responden terbesar menjawab sejutu 53,7% dan sangat setuju 26,3%,

sedangkan menjawab kurang setuju 14,7% dan tidak setuju 5,3%. Dapat

disimpulkan, responden merasa bahwa pelayanan yang cepat dan sudah sesuai

dengan harapan, akan tetapi 5,3% menjawab tidak setuju yang berarti apa yang

dirasakan tidak sesuai dengan harapan.

2.

Karyawan dalam menangani anggota penuh perhatian, dari sisi harapan terlihat

sebagian besar responden menjawab setuju sebesar 63,2% dan 32,6% menjawab

sangat setuju sedangkan kurang setuju 4,2%, yang artinya responden setuju bahwa

karyawan menangani anggota penuh perhatian mempengaruhi kualitas pelayanan dari

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi. Sebaliknya dari

sisi persepsi, persentase responden terbesar menjawab setuju sebesar 69,5% dan

sangat setuju 25,3% sedangkan menjawab kurang setuju sebesar 5,3%. Dapat

disimpulkan bahwa anggota merasakan lebih diperhatikan oleh karyawan dari apa

yang diharapkannya.

3. Karyawan bersikap sopan dalam melayani, dari sisi

harapan 18,9% responden menjawab sangat setuju dan 80,0% menjawab setuju

sedangkan 1,1% menjawab kurang setuju. Yang artinya responden setuju bahwa

karyawan bersikap sopan dalam melayani mempengaruhi kualitas pelayanan Koperasi

Kredit (Credit Union) Mandiri Tebing Tinggi. Sebaliknya dari sisi

persepsi, persentase responden terbesar menjawab setuju sebesar 74,7% dan

sangat setuju 20,0% sedangkan menjawab kurang setuju 5,3%. Dapat disimpulkan

bahwa lebih dari separuh responden merasa bahwa karyawan bersikap sopan dalam

melayani dan sudah sesuai dengan harapan walaupun ada yang masih ragu-ragu

dalam merasakan sikap sopan karyawan.

b. Harapan dan

Persepsi Responden terhadap Daya Tanggap Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi.

Daya

Tanggap, yaitu suatu kemauan untuk membantu dan memberikan pelayanan yang cepat

(responsive) dan tepat kepada anggota dengan menyampaikan informasi yang

jelas serta tidak membiarkan anggota menunggu lama karena menjadi persepsi yang

negatif dalam kualitas Harapan dan persepsi terhadap daya tanggap dari

pelayanan Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi dapat

dilihat pada Tabel 4.10.

1. Sarana yang menarik secara visual dari sisi harapan

persentase terbesar responden menjawab setuju sebesar 65,3% dan 27,4%. yang

artinya responden setuju bahwa sarana yang menarik secara visual mempengaruhi

kualitas pelayanan dari Koperasi Kredit (Credit Union) Mandiri Tebing

Tinggi, Sedangkan dari sisi persepsi sebagian responden menjawab tidak setuju

2,1% dan kurang setuju sebesar 12,6% serta setuju 66,3% dan sangat setuju

18,9%. Dapat disimpulkan bahwa responden menganggap sarana sarana yang menarik

secara visual dari Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi

sudah maksimal dan sesuai dengan harapan mereka, tetapi ada 12,6% responden

menjawab kurang setuju yang menganggap bahwa sarana yang menarik visual masih

perlu diperhatikan dan 2,1% responden merasa bahwa sarana yang menarik secara

visual belum sesuai dengan harapan responden.

2.

Karyawan mengutamakan kepentingan terbaik anggota, dari sisi harapan 61,1%

responden menjawab setuju dan 34,7% menjawab sangat setuju yang artinya

responden setuju bahwa mengutamakan kepentingan terbaik anggota mempengaruhi

kualitas pelayanan dari Koperasi Kredit (Credit Union) Mandiri Tebing

Tinggi. Sebaliknya, dari sisi persepsi, persentase responden terbesar menjawab

setuju sebesar 67,4% dan sangat setuju sebesar 27,4% tetapi ada yang menjawab

kurang setuju sebesar 5,3%. Dapat disimpulkan bahwa sebagian besar responden

menganggap mengutamakan kepentingan terbaik anggota dan sesuai dengan harapan.

Akan tetapi, 5,3% menjawab kurang setuju yang berarti masih perlunya perhatian

lagi.

3. Respon yang cepat saat anggota berkunjung. Dari

sisi harapan, 29,5% responden menjawab sangat setuju dan 64,2% responden

menjawab setuju, yang artinya responden setuju bahwa respon yang cepat pada

saat anggota berkunjung mempengaruhi kualitas pelayanan pada Koperasi Kredit (Credit

Union) Mandiri Tebing Tinggi. Sedangkan dari sisi persepsi, persentase

responden terbesar menjawab setuju sebesar 62,1% dan sangat setuju sebesar

26,3% serta kurang setuju sebesar 11,6%. Dapat disimpulkan bahwa sebagian besar

menganggap tindakan yang cepat pada saat anggota berkunjung dan sudah sesuai

dengan harapan dan masih ada yang perlu diperhatikan.

c. Harapan dan

Persepsi Responden terhadap Jaminan Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi.

Jaminan,

yaitu pengetahuan, kesopansantunan, dan kemampuan karyawan perusahaan untuk

menumbuhkan rasa percaya para anggota kepada perusahaan, Harapan dan persepsi

responden terhadap jaminan dari pelayanan Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi dapat dilihat pada Tabel 4.11

Berdasarkan Tabel

4.11 di atas dapat diketahui bahwa :

1. Anggota memperoleh informasi yang terpercaya dari karyawan. Dari sisi

harapan, persentase terbesar responden menjawab setuju sebesar 56,8% dan 33,7%

menjawab sangat setuju, yang artinya responden setuju bahwa karyawan memberikan

informasi kepada anggota yang mempengaruhi kualitas pelayanan pada Koperasi Kredit

(Credit Union) Mandiri Tebing Tinggi. Sedangkan dari sisi persepsi,

sebagaian responden menjawab setuju sebesar 68,4%dan sangat setuju sebesar

25,3% serta kurang setuju sebesar 6,3%. Dapat disimpulkan bahwa sebagian besar

responden menganggap karyawan selalu menginformasikan apa pun tentang koperasi.

Tetapi, 6,3% responden kurang setuju yang berarti ada yang perlu di perhatikan

karyawan dalam menginformasikan sesuatu kepada anggota.

2. Karyawan sabar

dalam menghadapi keluhan-keluhan anggota. Dari sisi harapan, 30,5% responden

menjawab sangat setuju dan 58,9% responden menjawab setuju, yang artinya

responden setuju bahwa karyawan sabar dalam menghadapi keluhan-keluhan anggota

yang mempengaruhi kualitas pelayanan pada Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi. Sedangkan dari sisi persepsi, persentase responden terbesar

menjawab setuju sebesar 52,6% dan sangat setuju sebesar 24,2% serta kurang setuju sebesar 23,2%. Dapat disimpulkan

bahwa sebagian besar menganggap karyawan sabar dalam menangani keluhan-keluhan

anggota dan sudah sesuai dengan harapan tetapi masih ada responden menjawab

kurang setuju sebesar 23,2% yang artinya masih ada yang perlu diperhatikan.

3. Anggota mendapatkan pelayanan yang sopan dari karyawan. Dari sisi

harapan, 27,4% responden menjawab sangat setuju dan 72,6% responden menjawab

setuju, yang artinya responden setuju mendapatkan pelayanan yang sopan dari

karyawan yang mempengaruhi kualitas pelayanan pada Koperasi Kredit (Credit

Union) Mandiri Tebing Tinggi. Sedangkan dari sisi persepsi, persentase

responden terbesar menjawab setuju sebesar 88,4% dan sangat setuju sebesar

11,6%. Dapat disimpulkan bahwa sebagian besar menganggap responden mendapatkan

pelayanan yang sopan dari karyawan yang sudah sesuai dengan harapan.

d. Harapan dan

Persepsi Responden terhadap Empati Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi.

Empati,

yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang

diberikan kepada para pelanggan dengan berupaya memahami keuntungan anggota.

Harapan dan persepsi responden terhadap empati dari kualitas pelayanan pada

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi dapat dilihat pada

Tabel 4.12

Berdasarkan Tabel

4.12 di atas dapat diketahui bahwa :

1. Anggota mendapatkan perhatiaan individual dari setiap karyawan. Dari

sisi harapan, persentase terbesar responden menjawab setuju sebesar 52,6% dan

38,9% menjawab sangat setuju, yang artinya responden setuju bahwa memberikan

perhatian secara khusus kepada setiap anggota yang mempengaruhi kualitas

pelayanan pada Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi.

Sedangkan dari sisi persepsi, sebagian responden menjawab sangat setuju sebesar

28,4% dan setuju sebesar 65,3% tetapi ada yang menjawab kurang setuju 4.2% dan

tidak setuju 2,1%. Dapat disimpulkan bahwa sebagian responden menganggap

memberikan perhatian secara khusus kepada setiap anggota dari Koperasi Kredit (Credit

Union) Mandiri Tebing Tinggi yang sudah maksimal dan sesuai dengan harapan

mereka, tetapi masih ada 4,2% yang perlu mendapatkan perhatian khusus yang

perlu diperhatikan lagi, dan 2,1% responden merasa bahwa memberikan perhatian

secara khusus kepada setiap anggota belum sesuai dengan harapan responden.

2. Karyawan

memiliki kemampuan dalam menjawab pertanyaan setiap anggota. Dari sisi harapan,

persentase terbesar responden menjawab setuju sebesar 46,3% dan 34,7% menjawab

sangat setuju, yang artinya responden

setuju bahwa karyawan memiliki kemampuan dalam menjawab setiap pertanyaan

anggota yang mempengaruhi kualitas pelayanan pada Koperasi Kredit (Credit

Union) Mandiri Tebing Tinggi. Sedangkan dari sisi persepsi, sebagian

responden menjawab sangat setuju sebesar 31,6% dan setuju sebesar 46,3% tetapi

ada yang menjawab kurang setuju 22,1% . Dapat disimpulkan bahwa sebagian

responden menganggap karyawan memiliki kemampuan dalam menjawab pertanyaan

setiap anggota pada Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi

yang sudah maksimal dan sesuai dengan harapan mereka, tetapi masih ada 22,1%

yang perlu diperhatikan lagi.

3. Koperasi buka

sesuai dengan keinginan anggota. Dari sisi harapan, persentase terbesar

responden menjawab setuju sebesar 69,5% dan 23,2% menjawab sangat setuju, yang

artinya responden setuju bahwa koperasi buka sesuai dengan keinginan anggota

yang mempengaruhi kualitas pelayanan pada Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi. Sedangkan dari sisi persepsi, sebagian responden menjawab sangat

setuju sebesar 14,7% dan setuju sebesar 71,6% tetapi ada yang menjawab kurang

setuju 13,7%. Dapat disimpulkan bahwa sebagian responden menganggap koperasi

sudah buka sesuai dengan keinginan anggota dari Koperasi Kredit (Credit

Union) Mandiri Tebing Tinggi yang sesuai dengan harapan mereka, tetapi

masih ada 13,7% yang perlu diperhatikan lagi mengenai waktu bukanya.

e. Harapan dan

Persepsi Responden terhadap Bukti Fisik Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi.

Bukti

Fisik, yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada

pihak eksternal. Harapan dan persepsi responden terhadap bukti fisik dari

pelayanan Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi

Berdasarkan Tabel

4.13 di atas dapat diketahui bahwa :

1. Peralatan yang canggih digunakan dalam bekerja. Dari sisi harapan,

persentase terbesar responden menjawab setuju sebesar 64,2% dan 28,4% menjawab

sangat setuju, yang artinya responden setuju bahwa peralatan yang canggih

digunakan dalam bekerja yang mempengaruhi kualitas pelayanan pada Koperasi

Kredit (Credit Union) Mandiri Tebing Tinggi. Sedangkan dari sisi

persepsi, sebagian responden menjawab sangat setuju sebesar 20,0% dan setuju

sebesar 48,4% tetapi ada yang menjawab kurang setuju 17,9% dan tidak setuju

13,7%. Dapat disimpulkan bahwa sebagian responden menganggap peralatan yang

digunakan cukup canggih yang sudah sesuai dengan harapan mereka, tetapi masih

ada 17,9% yang perlu diperhatikan lagi, dan 13,7% responden merasa bahwa

peralatan yang digunakan belum canggih

2. Adanya

fasilitas pelengkap. Dari sisi harapan, persentase terbesar responden menjawab

setuju sebesar 58,9% dan 30,5% menjawab sangat setuju, yang artinya responden

berharap mendapatkan fasilitas pelengkap yang mempengaruhi kualitas pelayanan

pada Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi. Sedangkan

dari sisi persepsi, sebagian responden menjawab sangat setuju sebesar 8,4% dan

setuju sebesar 41,1% tetapi ada yang menjawab kurang setuju 34,7% dan tidak

setuju 15,8%. Dapat disimpulkan bahwa sebagian responden menganggap fasilitas

pelengkap yang digunakan sudah sesuai dengan harapan mereka

tetapi masih ada

34,7% yang perlu diperhatikan lagi, dan 15,8% responden merasa bahwa tidak

adanya fasilitas pelengkap.

C. Analisis

Perbedaan antara Harapan dan Persepsi Anggota Terhadap Kualitas Pelayanan Pada

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi

Penulis untuk

menganalisis perbedaan antara harapan dan persepsi dibutuhkan mean dari

masing-masing variabel. Nilai perbedaan diperoleh dengan cara mengurangi mean

dari persepsi dengan mean dari harapan

Tabel 4.14

menunjukkan bahwa seua perbedaan bernilai negatif. Hal itu berarti bahwa nilai

persepsi lebih kecil daripada harapan. Perbedaan paling kecil terletak pada

variabel keandalan yaitu karyawan sopan dalam

menangani anggota sebesar -0,0315. Perbedaan paling besar terletak pada

variabel bukti fisik yaitu adanya fasilitas pelengkap sebesar -0,7789. Menurut

Lovelock (2001 : 92), jika persepsi lebih kecil daripada harapan (P<H)

anggota akan memberikan suatu anggapan negatif terhadap pelayanan yang telah

diterimanya tersebut. Hal ini akan menimbulkan suatu ketidakpuasan pada

anggota. Sehingga dapat disimpulkan bahwa anggota belum merasa puas dengan

kualitas pelayanan Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi.

D. Uji Hipotesis (Uji Perbandingan Rata-rata, Paired Sampled T Test)

1. Uji

Signifikansi

Uji

perbandingan rata-rata dilakukan untuk menguji apakah adanya perbedaan nilai

antara harapan dan persepsi anggota terhadap kualitas pelayanan Koperasi Kredit

(Credit Union) Mandiri Tebing Tinggi bersifat signifikan. Dalam

penelitian ini digunakan Paired Sampled T Test untuk membandingkan

perbedaan mean antara harapan dan persepsi anggota, dan dibandingkan

pada kelompok sampel yang sama. Nilai mean per variabel di input kedalam

SPSS software baik mean harapan dan persepsi. Dari data tersebut

dilakukan pembandingan mean.

Sumber : Hasil

pengolahan data SPSS 15,00. 2010

Mean harapan

anggota terhadap kualitas pelayanan dibandingkan dengan persepsi anggota

terhadap kualitas pelayanan pada Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi. Pada Tabel 4.15 diketahui bahwa secara keseluruhan persepsi

anggota belum dapat memenuhi harapan konsumen akan kualitas pelayanan pada

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi. Hal ini terlihat

dari rata-rata mean harapan anggota terhadap kualitas pelayanan pada

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi sebesar 59,0842

dengan standart deviasi 4,70324, sedangkan mean dari persepsi anggota

terhadap kualitas pelayanan dari pelayanan Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi adalah 56,5368 dengan standart deviasi 4,16881

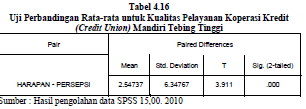

Pada Tabel 4.16

diketahui bahwa selisih mean antara harapan dan persepsi adalah 2,54737.

Hasil perhitungan t statistic menghasilkan nilai sebesar 3,911 dan signifikansi

sebesar 0,000 (<α=0,05) bias disimpulkan bahwa perbedaab mean antara

harapan dan persepsi anggota terhadap kualitas pelayanan pada Koperasi Kredit (Credit

Union) Mandiri Tebing Tinggi adalah signifikan.

2. Pembuktian

Hipotesis

Hipotesis 1 :

Ada

perbedaan antara harapan dan persepsi anggota terhadap kualitas pelayanan pada

Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi.

Ho : μ1 – μ2 = 0,

artinya tidak ada perbedaan antara harapan dan persepsi anggota terhadap

kualitas pelayanan pada Koperasi Kredit (Credit Union) Mandiri Tebing

Tinggi.

Ha : μ1 – μ2 ≠ 0,

artinya ada perbedaan antara harapan dan persepsi anggota terhadap kualitas

pelayanan pada Koperasi Kredit (Credit Union) Mandiri Tebing Tinggi.

Kriteria

pengambilan keputusan :

Ho diterima jika t

hitung < t tabel pada α = 5 %

Ha diterima jika t

hitunh > t tabel pada α = 5 %

Hipotesis pertama

dilakukan pengujian 2 arah. Dalam pengujian 2 arah, nilai t yang digunakan

adalah t α/2. Berdasarkan Tabel 4.16 diperoleh nilai t hitung sebesar 3,911.

Dengan menggunakan α = 0,025 (α/2), df = N-1= 95-1= 94, diperoleh nilai tabel

sebesar 2,000. Syarat Ho ditolak adalah t hitung >t tabel. Dari data di atas

diperoleh 3,911>2,000, maka kesimpulannya Ho ditolah dan Ha diterima yang

artinya dugaan adanya perbedaan antara harapan dan persepsi anggota terhadap

kualitas pelayanan pada Koperasi Kredit (Credit Union) Mandiri Tebing

Tinggi diterima.

Hipotesis 2 :

Harapan

anggota terhadap kualitas pelayanan pada Koperasi Kredit (Credit Union) Mandiri

Tebing Tinggi melebihi persepsi.

Ho : μ1 ≤ μ2,

artinya harapan lebih kecil atau sama dengan persepsi

Ha : μ1 >μ2,

artinya harapan lebih besar dari persepsi.

Kriteria

pengambilan keputusan :

Ho diterima jika t

hitung < t tabel pada α = 5 %

Ha diterima jika t

hitunh > t tabel pada α = 5 %

Hipotesis kedua

dilakukan 1 arah. Dalam pengujian 1 arah, nilai t yang dipergunakan adalah t α.

Dari Tabel 4.16 diperoleh nilai t hitung sebesar 3,911. Dengan menggunakan α =

0,05 df = 95, diperoleh nilai t tabel sebesar 1,671. Syarat Ho ditolak adalah jika

t hitung > t tabel. Dari data di atas diperoleh 3,911> 1,671. Maka

kesimpulannya Ho ditolak dan Ha diterima yang artinya adanya dugaan bahwa

harapan anggota terhadap kualitas pelayanan pada pada Koperasi Kredit (Credit

Union) Mandiri Tebing Tinggi melebihi persepsi maka hipotesi dua diterima.

Aisyah

mayasari/20211480

{kind=link}